调结构、收领域、清存量……半年之后,银行互联网贷款阛阓将迎来重塑。一周前,国度金融监督惩办总局发布《对于加强营业银行互联网助贷业务惩办培植金融管事质效的见知》,这份被业内称为“助贷新规”的文献将于本年10月表实际施,银行与助贷机构的和谐逻辑正濒临重构。伴跟着计谋“靴子”落地,银行也开启了一系列新行为。4月10日兼职学生,多位银行个贷部门负责东说念主告诉北京商报记者,总行集权严控领域成为要道行为,同期订价机制与息费也将愈加步调,自营渠说念的开荒也在稳步鼓励中,一场银行互联网贷款业务的变局决然拉开帷幕。

执行总行名单制惩办

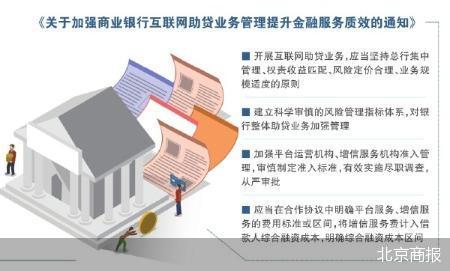

对银行而言,助贷新规中的“权限收归总行”“严控领域”是矫捷善良的要点。监管明确,营业银行开展互联网助贷业务应当坚捏总行量度惩办、权责收益匹配、风险订价合理、业务领域限制的原则,定于10月1日起实施。

将权限收归于总行,直击以往分行道不相谋的痛点,业务限制则是要求银行在领域与风险间寻求均衡。

“往日分行自主研究,导致和谐机构鱼龙羼杂,当今要求通盘和谐必须经总行名单制惩办,主若是为了进一步停止风险”,一位股份制银行个贷部门东说念主士浮现。以破费金融类业务为例,增速限制在15%—20%傍边,需要驻守过度假贷的风险。有了此前整改教养,助贷新规存量业务整改难度不大。

部分助贷机构禀赋狼藉不皆,风控措施不完善,导致银行不良贷款率高涨。一些银行与广大中小助贷机构和谐,缺少有用的惩办和筛选机制,为后续的风险隐患埋下伏笔。2020年7月,被称为“史上最严”的《营业银行互联网贷款惩办暂行目的》(以下简称《暂行目的》)运转实施,从风险惩办体系、贷款和谐机构准入等方面对银行互联网贷款业务建议明确要求,并按照“新老划断”原则建设了两年过渡期。过渡期本该在2022年7月收尾,但由于受疫情影响、宏不雅经济等要素,监管决定将过渡期延迟至2023年6月30日。

在长周期整改年限中,清存量、完成对应整改要求已是基本使命。对本次助贷新规存量整改使命,另有多位银行东说念主士默示兼职学生,经过了前期的积蓄,历史留传问题已基本整改完了,这次监管给的时候较为填塞,压力较小。

在挑选助贷机构时,各家银行已构建起一套了了可行的策略,凭据平台研究情况、惩办身手、风控水平、手艺实力、管事质地、业务合规和机构声誉等多维度进行评估,优先选拔头部互联网金融机构及互联网公司进行业务和谐。同期,建议融合性、名单制、先进性、自主性、后评估的原则,并建设基本条件、和谐要求、阻挠条件。

银行要求机构步调宣传表述

助贷新规要求银行瞩目发展业务的结实、捏续,而非短期搏一波收益。关联词,阻挠漠视的是,过往由于部分银行在筛选助贷机构时圭臬不够严苛,或是对和谐经由监管不力,导致诸多乱象丛生,投诉量急剧攀升。4月10日,北京商报记者凭据投诉平台不齐备统计发现,开年于今,围绕银行互联网贷款的投诉超150次,主要围绕在利率与收费、暴力催收烦嚣两大标的。

部分和谐助贷机构在宣传贷款居品时,对利率及各项收费圭臬朦胧其词,名义上宣传低利率诱骗客户,本色放款后,客户却发现有在诸如高额的手续费、研究费、担保费等隐性收费项目;一些助贷机构在客户出现过时还款时,收受顶点技巧进行催收。

在步调业务订价机制方面,助贷新规要求,营业银行应当将增信管事机构向借款东说念主收取的增信管事费计入概述融资资本,明确概述融资资本区间,明确增信管事机构不得以研究费、照看人费等体式变相提高增信管事费率。要求营业银行开展互异化的风险订价,推动贷款利率、增信管事费率与业务风险情况相匹配。

上述城商行个贷部门负责东说念主直言,“据我行不雅察,连年来的投诉启事基本围绕着能否停催缓催、能否利息罚息减免、能否延期还款或调养还款研究、能否更新征信、是否触及印子钱等方面,如果需要变革,需要从根蒂上修改贷款计谋。未过时、已结清、无借据等投诉装假占全量投诉的20%傍边。下一步我即将加大贷款计谋的宣传,增强客户对贷款计谋的了解,监控催收失当行径。从息费角度启航,在落实将增信管事费计入借款东说念主概述融资资本,并确保概述融资资本合规的经由中,采用协议商定及处罚机制”。

“面前,我行已明确阻挠使用‘最低利率’‘零手续费’等恍惚表述,必须明确年化利率区间及不同还款神气的用度互异。针对第三方和谐平台,要求其在扩充素材中同步镶嵌我行融合的‘息费合规声明’,并通过手艺接话柄时监测宣传内容,发现违纪立即割断流量和谐。”另一位银行东说念主士说说念。

在素喜智研高档研究员苏筱芮看来,借“研究费”等变相收费项目恣虐利率上限的筹备将不再可行,“除已线路的息费项目外,不再向借款东说念主收取其他用度”则通过金融破费者知情权的强调,保险借款东说念主的躬行利益。后续预测,借款东说念主在助贷平台所承担的概述融资资本以及被指引收费的情形有望得到大幅缓释。

苏商银行研究院高档研究员杜娟指出,助贷新规要求对助贷和谐平台的风险承担身手、财富质地与风险限制、研究与收费合规性等,金融破费者保护情况等作念要点善良。

加码自营渠说念开荒

善良的小姨子在线观看助贷新规发布后,银行线路到加码自营渠说念开荒的遑急性,上述股份制银行个贷部门东说念主士强调,“比拟依赖助贷机构提供的数据,自营渠说念获得的数据更具一手性、圆善性和准确性,有助于银行针对性地开发契合客户需求的互联网贷款居品,如为破费时时且信用精良的年青客群定制额度较高、利率优惠的小额破费贷款。我即将进一步培植自营渠说念开荒身手”。

关联词,银行自营贷款也濒临着诸多挑战。“与实力刚毅的大中型银行比拟,城商行、民营银行自营渠说念搭建还存在挑战”,一位民营银行东说念主士坦言,开荒高效自营渠说念需先进手艺撑捏,如大数据分析、东说念主工智能等终了精确营销与风险防控。但部分民营银行在手艺研发、系统更新上干涉不及,手艺水平滞后。同期,缺少忽闪金融与互联网手艺的复合型东说念主才,导致在居品编削、系统爱戴及客户管事优化等方面力不从心,拦阻自营渠说念开荒进度。

“畴昔,银行互联网贷款业务仍需以银行径行动主体,和谐机构主要起到扶助作用,弗成反客为主”,在苏筱芮看来,在自营渠说念开荒方面,手机银行App是刻下营业银行线上展业的标配,但部分领域较小的银行,也濒临着获客繁重、增长乏力等窘境。银行一方面需要捏续在互联网贷款场景营销领域积极探索编削,增强手机银行的互动性,培植营销行动成果,促进流量转化,另一方面也需要瞩目以客户为中心兼职学生,不断改善和优化客户贷款体验、升级交互功能、灵通场景生态,促进客户诚意度及滚动率的培植。